Амралтын өдрийн мэндээ.

Улсын нийслэл Улаанбаатар хот орон нутгийн бондыг анх удаа гаргаж, ₮500 тэрбумыг татан төвлөрүүлэхээр болсон билээ. Гэхдээ нийслэл хот бонд босгоно гэдэг нь яг юу гэсэн үг юм бэ? Бонд босгож түгжрэл, агаарын бохирдол, боловсролын хүртээмж гэх нийслэлийн иргэн бүрийн санааг чилээх болсон асуудлуудыг шийдвэрлэх боломжтой юу гээд асуултууд ар араасаа ургах ажээ. Эдгээр асуултын хариултыг олохоор нийслэлийн бондтой хамтдаа танилцацгаая.

Агуулга

- Хот хэрхэн ажилладаг вэ?

- Улаанбаатар хотын орлого ба зардал

- Улаанбаатар хот яагаад бонд гаргах болов?

- Эрсдэл

ХОТ ХЭРХЭН АЖИЛЛАДАГ ВЭ?

Хотын үүсэл ба Улаанбаатар

Харин өнөөдөр 10 саяас дээш хүн амтай 33 хот бий болж, дэлхийн хүн амын тал нь хот суурин газар амьдрах болжээ. Ийнхүү 2050 он гэхэд дэлхийн нийт хүн амын 70% нь хотод амьдардаг болох төлөвтэй буй. Манай улсын хувьд ч мөн адил энэхүү трэндийг дагаж, нийт хүн амын тал нь нийслэл хотод, 70% нь хот суурин газар амьдарч байна.

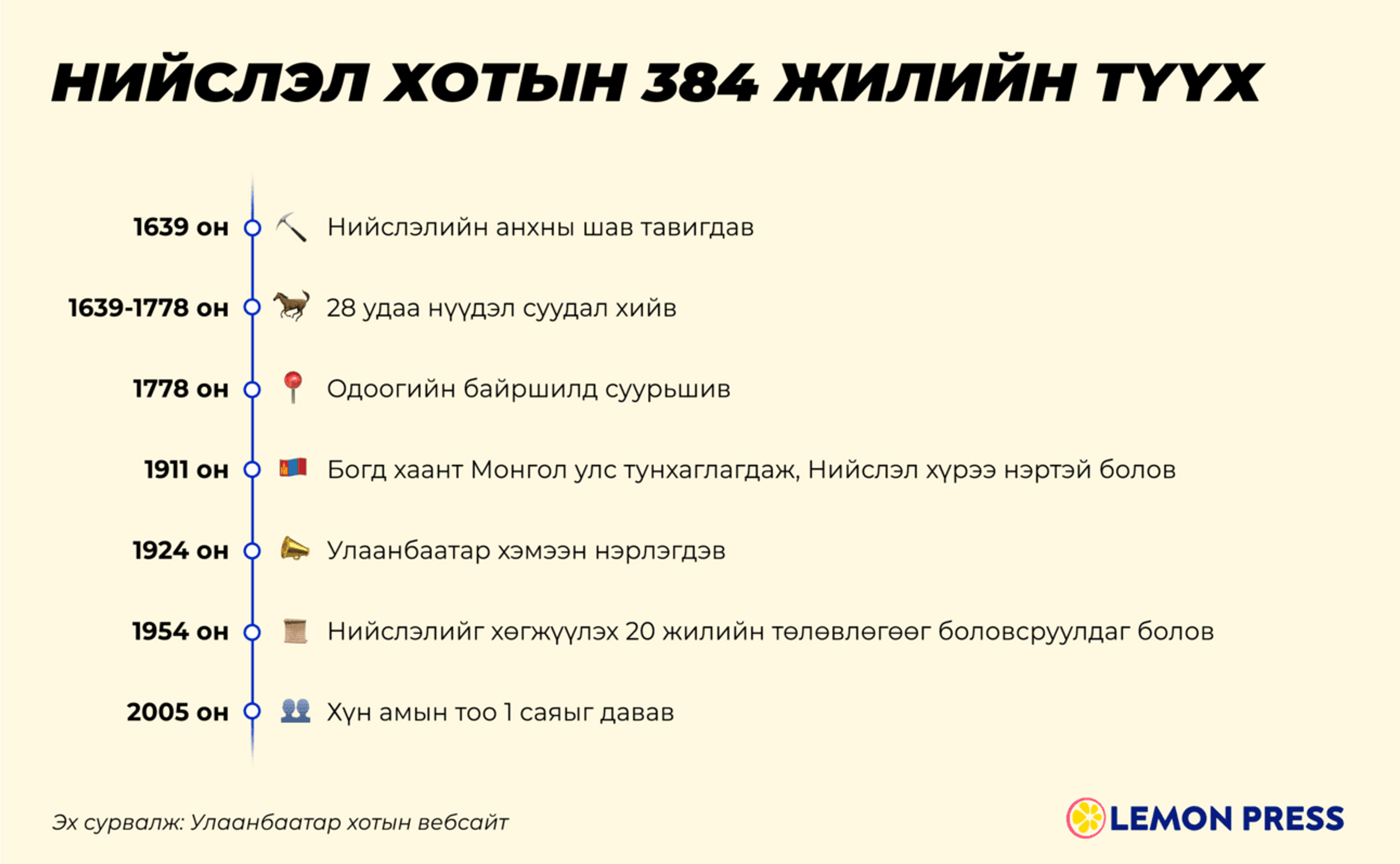

Улаанбаатар хотын хувьд 384 жилийн өмнө шарын шашны тэргүүн Занабазарт өнөөдрийн Өвөрхангай аймгийн Бүрд суманд өргөө барьж өгснөөр үүсэл, суурь нь тавигдсан хэмээн үздэг аж. Үүнээс хойш олон удаагийн нүүдэл хийж, Өргөө, Номын хүрээ, Их хүрээ, Нийслэл хүрээ хэмээн нэрлэгдэж явсаар 1778 онд одоогийн байршилд буусан байна. Тухайн үед одоогийн МУБИС-н баруун талын төв замын уулзвар орчим бууриа босгож байжээ.

- Үйл ажиллагаа явуулж буй ААН-н тоо: 60,756

- Үе, үеийн хотын захирагчдын тоо: 34

- Анхны хотын захирагч: Моононгийн Баяр 1924-1926 онд удирдав

- 35-с доош насны иргэд: 971 мянга орчим

Ийнхүү нийслэл хот улсынхаа бизнес, эдийн засаг, өв соёл, шашин, боловсролын төв хэдий ч агаарын бохирдол, замын түгжрэл, дэд бүтцийн дутагдал гэх олон асуудалтай нүүр тулгараад буй. Тиймээс ч хотын иргэд бид хэзээ, хэзээнээс илүү хотын удирдлагын үүрэг, хариуцлага, тогтолцоог сонирхох болжээ. Тэгвэл нийслэлийг зохицуулах “Монгол Улсын нийслэл Улаанбаатар хотын эрх зүйн байдлын хууль”-д хотын удирдлагын 1-т Нийслэлийн иргэдийн төлөөлөгчийн хурал, 2-т Нийслэлийн засаг дарга хэмээн тодорхойлсон байна. Харин Засаг даргын голлох үүргийг дурдвал;

- Хотын тусгай чиг үүргийг* хэрэгжүүлэх ажлыг зохион байгуулах,

- Иргэдийн төлөөлөгчийн хурлаас гарсан шийдвэрийг хэрэгжүүлэх,

- Нийслэлийг хөгжүүлэх асуудлаар төсөл, хөтөлбөр санаачлах аж.

УЛААНБААТАР ХОТЫН ОРЛОГО БА ЗАРДАЛ

Улаанбаатар хот хэрхэн мөнгө олдог вэ?

Нийслэлийн хувьд мэдээж татварын орлогоор санхүүжиж буй гэхдээ 100% бол биш. Тухайлбал өнгөрсөн оны нийслэлийн төсвийн орлого ₮1.6 их наяд байсан ба үүний 90% нь татварын орлогоос, 10% нь татварын бус орлогоос бүрдсэн байна. Мөн нийслэл орон нутгийн хөгжлийн сан хэмээх санд тодорхой хэмжээний мөнгийг байршуулдаг. Үүнээс гадна гадны тусламжаар хөрөнгө орж ирэх тохиолдолд том зургаар 4 төрлийн орлогын эх үүсвэртэй байх боломжтой. Ийнхүү дийлэнх хувийг бүрдүүлж буй татварын орлогын 65% нь хувь хүний орлогын албан татвар, 17% нь ААН-н орлогын албан татвараас бүрдсэн байна.

Нөгөө талдаа урсгал зардал, хөрөнгө оруулалт, улсын төсөвт хөрөнгө төвлөрүүлэх хэмээх томоохон 3 зардалтай. Өнгөрсөн жилийн хувьд нийслэлийн төсвийн нийт зардал ₮1.4 их наяд байсан ба үүний 60%-ийг урсгал зардалд 40%-ийг хөрөнгө оруулалтад зарцуулжээ. Ийнхүү хөрөнгө оруулалтад ₮578 тэрбумыг зарцуулсан ба үүний дийлэнх буюу ₮467 тэрбумыг барилга байгууламж барихад зарцуулсан байна.

УЛААНБААТАР ХОТ ЯАГААД БОНД ГАРГАХ БОЛОВ?

Бонд гаргах үндэслэлЭнэ оны нийслэлийн төсвийн орлого ₮1.9 их наяд байх ба үүний 57% нь урсгал зардалд, 19% нь улсын төсөвт хуваарилагдсанаар хөрөнгө оруулалтад үлдсэн 24%-ийг зарцуулахаар буй. Ийнхүү нийслэл дорвитой хөрөнгө оруулалт хийж, дэд бүтцээ сайжруулъя гэсэн ч санхүүгийн хувьд хязгаарлагдмал нөхцөл байдал жил бүр тохиолддог байна. Тиймээс Улаанбаатар хот бонд гаргаж санхүүжилтийн шинэ эх үүсвэрээр хүн амын өсөлтийн дагуу шаардагдаж буй дэд бүтцийн хөрөнгө оруулалтыг богино хугацаанд хийх зорилготой байгаа ажээ.

Сонирхуулахад, нийслэл бонд гаргах талаар 20-иод жилийн өмнөөс л бодож, тооцоолдог байсан боловч хүссэнээрээ бонд гаргах эрх зүйн орчин байхгүй байсны улмаас бодит ажил хэрэг болгох боломжгүй байв. Харин 2021 онд “Улаанбаатар хотын эрх зүйн байдлын тухай хууль” шинэчлэгдсэн батлагдсанаар нийслэл хот бонд гаргах эрхтэй болсон байна. Ийнхүү энэхүү хуулийн дагуу нийслэл хот дараах хоёр зорилготойгоор бонд гаргах боломж бүрджээ. Үүнд

Ийнхүү энэ удаад ₮500 тэрбумын “Улаанбаатар бонд” хөтөлбөрийг зарлаж, боловсрол, дэд бүтэц, агаарын бохирдлыг бууруулах ажлуудад хөрөнгө оруулалтыг эрчимтэй явуулахаар зориг шулуудаад байгаа нь энэ билээ.

Бондын хэмжээ & зарцуулалт

Харин эхний транчаар татан төвлөрүүлэх ₮277.8 тэрбумыг дараах байдлаар зарцуулахаар төлөвлөжээ. Тодруулбал:

- ₮62.8 тэрбум: 4 сургууль, 7 бага сургууль-цэцэрлэгийн цогцолбор, 25 цэцэрлэгийн нийт 36 төсөлд,

- ₮28 тэрбум: Авто зам, замын байгууламж болон Налайх болон Багануур дүүргийн технологийн паркийн цахилгаан хангамжийн 3 төсөлд,

- ₮150 тэрбум: Сэлбэ сэргэлт төслийн эхний ээлжийн бүтээн байгуулалтад,

- ₮31.9 тэрбум: Хагас кокс болон асаагч худалдан авалтад тус тус зарцуулна.

Ийнхүү эхний транчаар нийт 42 төсөл хөтөлбөрийг санхүүжүүлэхээр төлөвлөж буй ба үүний дийлэнхийг буюу 36-г нь сургууль болон цэцэрлэгийн хүртээмжийг дээшлүүлэхэд зарцуулах аж. Улаанбаатар бонд гарснаар 8,000-аад хүүхдийн цэцэрлэг болон сургуулийн асуудал шийдэгдэх ба шинээр баригдах цэцэрлэг, сургуулиуд дараах байдлаар төлөвлөгджээ.

- Баянзүрх дүүрэгт: 10 цэцэрлэг

- Хан-Уул дүүрэгт: 6 цэцэрлэг, 5 бага сургууль-цэцэрлэгийн цогцолбор, 2 сургууль

- Сонгинохайрхан дүүрэгт: 4 цэцэрлэг, 2 бага сургууль-цэцэрлэгийн цогцолбор

- Налайх дүүрэгт: 1 цэцэрлэг, 2 сургууль

- Баянгол дүүрэгт: 3 цэцэрлэг

- Сүхбаатар дүүрэгт: 1 цэцэрлэг тус тус баригдахаар байна.

Хөрөнгө оруулах шалтгаан

Орлого нь тодорхой: Орон нутгийн бонд нь эрсдэлийн түвшингээр засгийн газрын бондын дараа орох эрсдэл багатай хөрөнгө оруулалтад тооцогддог. Нийслэл хотын жил бүрийн орлого тодорхой учир ийнхүү эрсдэл багатай ангилалд орж буй билээ. Үүгээр ч зогсохгүй 2021 оноос ААН-н орлогын албан татварын 40%-ийг нийслэлийн төсөвт хуваарилахаар хуульчлагдсанаас хойш нийслэл хотын орлого огцомтой өсөж ₮2 их наяд руу ойртох болжээ.

5%-ийн хүүгийн татвар: Улаанбаатар бондын хөрөнгө оруулагчид хүүгийн орлогоос 5%-ийн л татвар төлнө. Энэ бол давгүй сайн боломж. Учир нь Улаанбаатар бонд нь хүүгийн түвшинд хаалттай бондуудтай ойролцоо ч татварын хувьд нээлттэй бондтой адилхан болно гэдэг хөрөнгө оруулах шалтгаан бололгүй л яах вэ.

Бондоор дамжуулж хяналт тавих: Иргэдийн хувьд төрийн үйл ажиллагааг тэр болгон хянаад байж чаддаггүй. Гаргаж буй шийдвэрүүд нь таалагдахгүй бол шүүмжлэхээс биш нэг бүрчлэн гомдол гаргаад явна гэдэг хэцүү. Тэгвэл нийслэлийн бондыг худалдаж авбал магадгүй та өөрийн хөрөнгө оруулалтыг хэр үнэн зөв зарцуулж буйг илүү нухацтай хянах бус уу. Өөрөөр хэлбэл өөрийн хөрөнгө оруулалтаар нийслэл хотдоо хувь нэмэр оруулахын зэрэгцээ, тийм ч багагүй өгөөжийг хүртээд явах юм.

ЗГ-н зээлжих зэрэглэлтэй шууд уялдаатай: Засгийн газрын зээлжих зэрэглэл одоогийн байдлаар “B, тогтвортой” төлөвт байна. Нийслэлийн бонд нь Засгийн газрын дотоод өрд тооцогдож, төсвийн хүрээнд ордог тул Засгийн газрын үнэт цаастай эрсдэлийн түвшний хувьд ижил эрсдэл бага билээ.

ЭРСДЭЛ

Хөрвөх чадвар сул: Бондын хадгаламжаас ялгарах гол ялгаа бол хөрвөх чадвар буюу хоёрдогч зах зээл дээр арилжиж хугацаанаас өмнө хүүгийн алдагдалгүй мөнгөө суллаж авах байдаг. Гэвч хоёрдогч зах зээл дээр заръя гэхэд авах хүн байхгүй, авъя гэхэд заръя гэх хүн байхгүй бол энэ онцлогийнх нь ид шидийг эдлэхгүй билээ.Бодлогын хүүгийн өөрчлөлт: Бодлогын хүү өсөх үед бондын нэрлэсэн үнэ буурах хандлагатай байдаг. Учир нь таны авсан бондоос илүү өндөр хүүтэй бонд зах зээл дээр гарах магадлалтай учир та бондоо хугацаанаас нь өмнө хоёрдогч зах зээл дээр заръя гэвэл нэрлэсэн үнээс бага үнэ санал болгож байж зарах нөхцөл үүсэх юм.

Сэтгэгдэл бичих